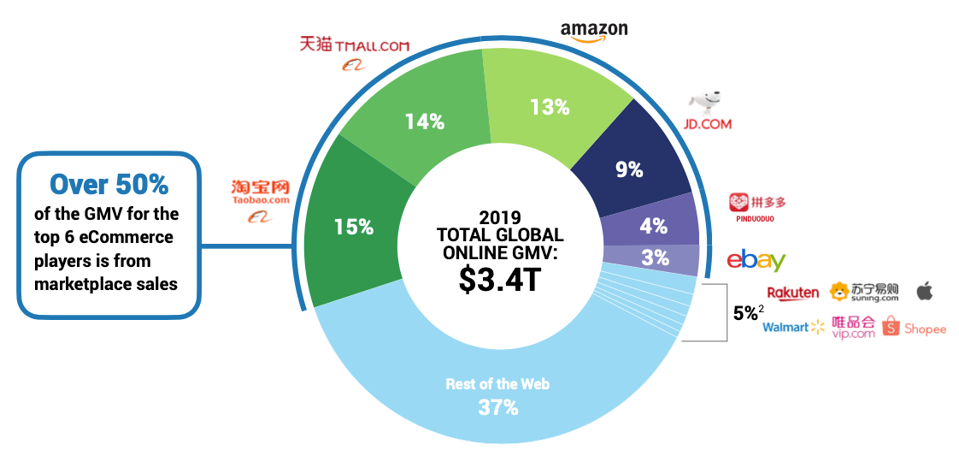

在刚刚过去的 2024 年,前三季度中国 GDP 增长了 4.8%。从与电商最相关的数据来看,实物商品网上零售额的增长为 6.8%,跑赢 GDP 的增长速度,电商行业在社零总额的占比为 26.7%,依旧保持世界最大电商占比市场的头衔,且该占比超过美国 2 倍。

面对即将到来的 2025 年,在宏观视角结合微观洞察的基础上,我们提出五大电商行业预测,为国内外品牌和商家作参考,并为积极寻求拓展中国市场的海外品牌提供见解。

今天品牌之战决定行业集中度,尤其是主流行业集中度会进一步加剧,在细分行业里大品牌也会进行扩张,大品牌也会面对品类创新的问题。而细分赛道的品牌,要么走向更大的战场,要么在自己的品类里把供应链、品牌力做得足够扎实,拥有能够抵御大品牌竞争的比较优势。

那些在中国能闭环的供应链产品,会迎来更大的机会,尤其是在今天这样一个不稳定的国际贸易的市场上,回看很多年前,许多品牌就是从代工、海外的设计生产转型国内的自主品牌,这件事在 2025 年会变成一个产业的通识现象。

由于中国的消费者对于产品更新迭代的阈值远高于其他市场,消费者对品牌的“每月出新品”、“每周出新品”早已习以为常。对于海外品牌,能否克服供应链海外供应链带来的时效劣势、或在中国国内的供应链无法闭环的劣势,将会是决定品牌是否能够在中国市场长久发展的基础条件。

关于消费者,2025 值得关注的是中国的“银发人群”。有数据显示,2019 年,日本的银发人群占了30%,但贡献了 50% 的消费支出。

麦肯锡年终报告指出,今年有五类人的消费信心是在提升,城镇的“95 后”、二线城市“新中产”,其他三个人群全是老年人——一线城市的富裕“银发族”、三线的富裕中老年以及农村的中老年,所以中老年的市场有非常大的潜力与机会。

目前,中国银发经济占 GDP 的比例仅为 6%,还有很大的增量空间。再加之移动互联网与社交电商在中国的飞速发展,2025 年“银发族”将是一个主流的、即将爆发的人群。

但这对于海外品牌,尤其是消费类品牌是一个巨大的挑战。即使中国的“银发人群”是目前是中国最富有资产的人群,但他们普遍对于海外品牌缺乏品牌认同,也对新的生活方式相对地缺乏热情,反而以产品为导向,追求高质量、高口碑的好产品。所以如何将品牌何产品本土化、是准确触达“银发人群”要考虑的首要问题。

4. 产品:情绪价值驱动产品创新,内容营销和产品开发之间更加密不可分。

今年“情绪价值”是一个热词,理解“情绪价值”不意味着要开创一个品类,而是要去利用它驱动产品创新。“情绪价值”这件事背后是增加品牌对用户的理解,做好消费者与品牌的连接,让内容营销与产品开发之间密不可分。

众所周知,中国消费者和用户对于品牌和产品要求非常苛刻,对于相较本土市场更高溢价的产品尤甚,这与中国强大的产品供应和生产能力不无关系,更重要的是,随着市场竞争家居,商家们不断提供更优的销售条件并不断提升品牌价值。所以,不断通过产品创新、内容创新来迎合消费者的喜好,从而给消费者提供“情绪价值”将进一步成为产品和品牌取得商业上成功的重要因素。

从 2024 年中国门店数量增长来看,快消门店数增长了 1%,小型超市增长了 4.6%,便利店增长了 3.5%。为何说线下存在机会?在这一轮周期中显现的租金、人力等成本基本达到了历史最低的区间,现在是大家不得不去了解线下的时代。

同样,传统电商也在迎来机会。我们在今年观察到,不少商家在讲“天猫淘宝做利润,在抖音跑销量”,但很多商家开始控制“抖音电商”的销售规模,目标是守好盈亏平衡的这条底线。

当商家告别低价时代,从卷价格转型做品牌时,淘宝、天猫、京东等货架电商,都会迎来新机会,尤其是以高净值用户为主导的高质量增长,都将在货架电商平台和线下看到新的增长机遇。怎样用货架电商能力去建设品牌、链接会员、做好品牌的价值主张的表达,是新周期的课题与机会。

把握时代脉搏,抓住中国 2025 的电商机遇,请联系中国领先的国际品牌分销商思维颗粒 Sweekli: purchase@sweekli.com。